个人、企业出租房屋,增值税怎么交看这里~跟着八戒财税一起来看看吧!

问:听别人说租房子要交增值税的,交多少?去哪交?

答:别急,听我慢慢讲。

个人出租不动产(不含住房)按照5%的征收率计算增值税应纳税额,向不动产所在地主管税务机关申报纳税;个人出租住房,按照5%的征收率减按1.5%计算增值税应纳税额,也是向不动产所在地主管税务机关申报纳税。

个人出租住房的,应纳增值税税款=含税销售额÷(1+5%)×1.5%;出租非住房,应纳增值税税款=含税销售额÷(1+5%)×5%。

问:那如果出租方不是个人,税收和个人是一样的吗?

答:当然不是,这要取决于出租方的性质。

小规模纳税人即单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算增值税应纳税额,个体工商户出租住房,按照5%的征收率减按1.5%计算增值税应纳税额。

一般纳税人:

(一)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算增值税应纳税额。不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。不动产所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管税务机关申报纳税。

(二)一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税。一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的,按照上述规定执行。

问:听说最新的个税专项细则里面有关于租房的抵扣,具体内容是什么呢?

答:是的。在新颁布的《个人所得税专项附加扣除暂行办法(征求意见稿)》细则里,对于租房这方面的抵扣明确了,以后是可以省一大笔钱的,具体内容如下:

新个税扣除细则第十五条:直辖市、省会城市等租房扣除,1200元/月

买房的人享受到了扣除,租房者也不例外。

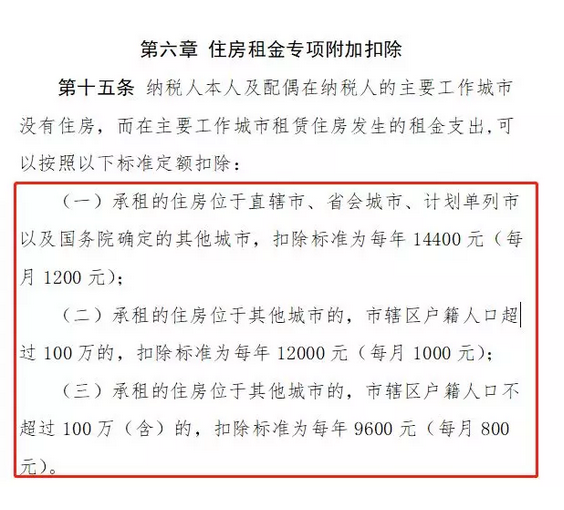

按照征求意见稿,纳税人及配偶在纳税人的主要工作城市没有住房而租房产生的租金支出,可以按照一定标准定额扣除。

需要指出的是,在六项专项附加扣除内容中,这是唯一一项有地区区别的,主要分三类情况。具体来说:

在直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年14400元(每月1200元);

在其他城市租房,市辖区户籍人口超过100万的,扣除标准为12000元(每月1000元);

在其他城市租房,市辖区户籍人口不超过100万(含)的,扣除标准为每年9600元(每月800元)。

此外,对于夫妻租房的情况,夫妻在同一地租房,只能由一方扣除租金支出;而夫妻在不同城市工作,且各自在主要城市都没有住房的,可以分别扣除租金支出。

需要强调的是,纳税人及其配偶不得同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除。这意味着,房贷利息和房租只能扣除一项。

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)